Goldman Sachs (NYSE:GS) เพิ่งเผยแพร่รายงานเกี่ยวกับ Life Insurance Corporation (NS:LIFI) ของอินเดีย (LIC) ซึ่งให้ความกระจ่างเกี่ยวกับผลประกอบการของบริษัทในไตรมาสที่สี่ (4Q) โดย LIC รายงานค่า Annualized Premium Equivalent (APE) ที่ 212 พันล้านรูปีอินเดีย ซึ่งสะท้อนถึงการเติบโตที่ 11% เมื่อเทียบเป็นรายปี (yoy) ซึ่งสอดคล้องกับประมาณการของ Goldman Sachs

อย่างไรก็ตาม ค่า Value of New Business (VNB) ลดลง 1% yoy เหลือ 36 พันล้านรูปีอินเดีย ส่งผลให้อัตรากำไรของ VNB อยู่ที่ประมาณ 17% ลดลง 201 จุดพื้นฐาน (bps) yoy

รายงานนี้ได้เน้นย้ำถึงพื้นที่สำคัญหลายประการของผลประกอบการ LIC:

จุดอ่อนของเซกเมนต์ Par: เซกเมนต์แบบมีส่วนร่วมแบบดั้งเดิม (Par) ลดลง 20% yoy ตามแนวโน้มผลงานที่ต่ำกว่าเป้าหมาย

การเติบโตของธุรกิจ Non-Par และกลุ่ม: ในทางตรงกันข้าม เซกเมนต์ธุรกิจที่ไม่ใช่แบบมีส่วนร่วม (Non-par) และกลุ่มมีการเติบโตอย่างมีนัยสำคัญ เซกเมนต์ Non-par มีการเติบโตที่น่าประทับใจถึง 185% เนื่องจากการเปิดตัวผลิตภัณฑ์ใหม่ เช่น Jeevan Utsav และ Jeevan Kiran

ปัจจัยการลดลงของอัตรากำไรขั้นต้น: อัตรากำไรขั้นต้นที่ลดลงโดยรวมมีสาเหตุมาจากส่วนประกอบที่ดีขึ้น ได้ถูกชดเชยด้วยอัตราดอกเบี้ยที่ไม่มีความเสี่ยงที่จะสูงขึ้น และอัตราที่เพิ่มขึ้นในรูปแบบรายปี

ความคาดหวังในอนาคต: ผู้บริหารของ LIC มองอนาคตในแง่ดี โดยคาดหวังว่าผลิตภัณฑ์ Non-par จะขับเคลื่อนการเติบโตของรายได้และปรับปรุงอัตรากำไรของ VNB อย่างต่อเนื่อง

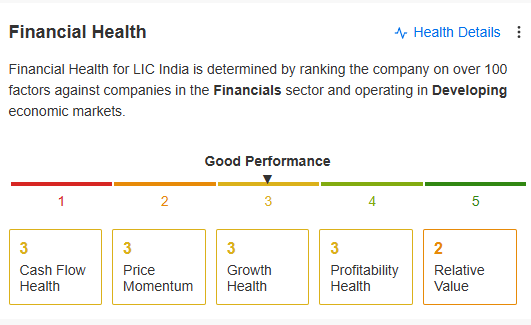

ที่มาของภาพ: InvestingPro+

คะแนนสุขภาพทางการเงินของหุ้นทำให้เป็นหุ้นกลายเป็นตัวเลือกพอร์ตการลงทุนที่ดี โดยมีเรตติ้งอยู่ที่ 3 จาก 5 ซึ่งเป็นสิ่งที่นักลงทุนควรตรวจสอบเบื้องต้นก่อนทำการวิเคราะห์ต่อไป การตรวจสุขภาพนี้วิเคราะห์พารามิเตอร์ทางการเงินกว่า 100 รายการและให้คะแนนแต่ละรายการเต็ม 5 จากนั้นจึงรวมพารามิเตอร์ทั้งหมดเพื่อให้ได้คะแนนสุดท้าย หากคะแนนนั้นต่ำกว่า 3 นักลงทุนสามารถพิจารณาหลีกเลี่ยงหุ้นดังกล่าวจากมุมมองทางพื้นฐาน

ไฮไลท์ที่สำคัญ:

- การแสดงผลที่ดีกว่าของ Non-par: การเติบโตอย่างมีนัยสำคัญจากฐานที่ต่ำและการเปิดตัวผลิตภัณฑ์ใหม่ที่ประสบความสำเร็จ

- แรงกดดันในตลาดค้าปลีก: ราคาที่สูงขึ้นนั้นส่งผลกระทบต่อปริมาณ แต่ก็มีความพยายามที่จะเปิดตัวผลิตภัณฑ์ที่หลากหลายและการปรับปรุงราคาผลิตภัณฑ์

- การเติบโตของธุรกิจกลุ่ม: การเติบโตมีความแข็งแกร่งที่ 65% แม้ว่าอัตรากำไรจะถูกกระทบโดยสิทธิประโยชน์ที่สูงขึ้นจากลูกค้ารายปี

- ใบอนุญาตแบบคอมโพสิต: LIC กำลังมองหาโอกาสในด้านประกันสุขภาพ โดยเฉพาะบริษัทประกันสุขภาพแบบสแตนด์อโลน (SAHIs) ซึ่งอยู่ระหว่างรอการอนุมัติใบอนุญาต

- การปรับปรุงความมั่นคง: อัตราส่วนความมั่นคงเพิ่มขึ้นเป็น 198% จาก 177% yoy

Goldman Sachs ได้ปรับประมาณการกำไรสำหรับ FY25E-FY26E ขึ้นประมาณ 7% เพื่อรวมผลการดำเนินงานในไตรมาสที่ 4 และแนวโน้มการเติบโตโดยรวมที่ดีขึ้นเล็กน้อย ดังนั้นราคาเป้าหมาย 12 เดือนสำหรับ LIC จึงถูกปรับขึ้นเป็น 950 รูปีจาก 855 รูปี โดยยังคงระดับความเป็นกลางไว้ (Neutral rating)

ความเสี่ยงสำคัญได้แก่ ความเป็นไปได้ที่จะมีการเพิ่มส่วนแบ่งตลาดในผลิตภัณฑ์ที่มีอัตรากำไรสูง เช่น ผลิตภัณฑ์ term และ non-par ซึ่งอาจส่งผลต่อการดำเนินงานของ LIC ในทางกลับกัน ความสามารถที่ไม่เพียงพอในการขยายขอบเขตผลิตภัณฑ์เหล่านี้และการพึ่งพาผลิตภัณฑ์ Par ที่มีอัตรากำไรต่ำเกินไปอาจก่อให้เกิดความเสี่ยงในเชิงลบ

แม้ว่า LIC จะเป็นบริษัทประกันชีวิตรายใหญ่ที่สุดในอินเดีย แต่การผสมผสานผลิตภัณฑ์ที่ได้รับความนิยมน้อยและความท้าทายในอดีตในการขายผลิตภัณฑ์ที่มีอัตรากำไรสูง รวมถึงการเติบโตที่ช้ากว่าคู่แข่งเอกชน ยังคงเป็นประเด็นที่น่ากังวล อย่างไรก็ตามการประเมินมูลค่าปัจจุบันนั้นถือว่ายุติธรรมเมื่อเทียบกับตัวเลือกอื่นในอุตสาหกรรม ซึ่งเป็นการยืนยันจุดยืนที่เป็นกลางของ Goldman Sachs