การทำนายจุดสูงสุดและจุดต่ำสุดในตลาดหุ้นถือเป็นเป้าหมายสำคัญสำหรับการวิเคราะห์การลงทุน แต่น่าเสียดายที่ความสำเร็จในด้านนี้แทบจะเป็นไปไม่ได้เลย อย่างน้อยก็ในแง่ของความแม่นยำในเวลาที่เหมาะสมแต่บางคนก็ยังพยายามทำเช่นนั้น

ทำไมการพัฒนามุมมองช่วยได้ ถึงแม้ว่ามุมมองนั้นจะไม่สมบูรณ์แบบและถูกใช้ด้วยความระมัดระวัง และมีการรับรู้ถึงข้อจำกัดต่าง ๆ

ทำไมการพัฒนามุมมองถึงช่วยได้ล่ะ? แม้ว่ามันจะไม่สมบูรณ์แบบ ต้องถูกใช้ด้วยความระมัดระวัง และมีการรับรู้ถึงข้อจำกัดต่าง ๆ

ข้อจำกัดหลักสรุปได้ในคำเตือนเดียวที่ว่าตลาดสามารถคงความไร้เหตุผลได้นานกว่าที่คุณจะคงสภาพคล่องไว้ได้ ท้ายที่สุดแล้ว ประวัติศาสตร์ที่เต็มไปด้วยตัวอย่างของตลาดที่ดูเหมือน "มีมูลค่าสูงเกินไป" และยังคงทำจุดสูงสุดใหม่ต่อไป บางครั้งก็กินเวลานานหลายปี

ทำไมถึงต้องพยายามประเมินสภาวะตลาดเพื่อค้นหาเบาะแสเกี่ยวกับผลตอบแทนในอนาคต?

เหตุผลหนึ่งที่น่าสนใจคือ การติดตามสิ่งที่ดูเหมือนเป็นวัฏจักรของตลาดเป็นการเตือนใจที่เป็นประโยชน์ว่าความเสี่ยงนั้นไม่คงที่ อีกแง่มุมหนึ่งของการมีส่วนร่วมในประเภทการวิเคราะห์นี้คือมันบังคับให้คุณพิจารณาความเสี่ยงที่คุณยอมรับได้และการตัดสินใจที่เกี่ยวข้องกับตัวเลือกการลงทุนของคุณ การจัดสรรสินทรัพย์ เป็นต้น

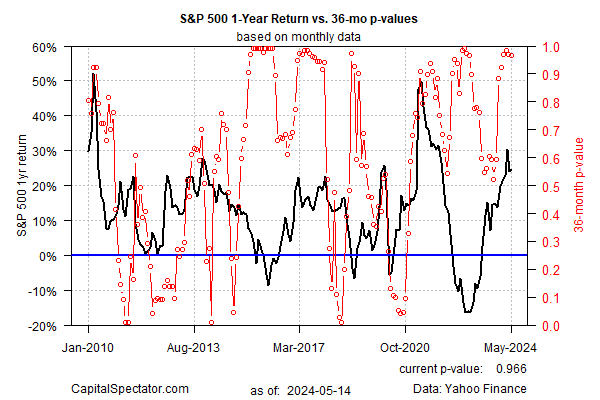

ด้วยเหตุนี้ ลองมาดูความพยายามในการวัดปริมาณความเสี่ยงที่เรียกว่าฟองสบู่สำหรับ S&P 500 มีหลายวิธีในการเข้าถึงและกราฟด้านล่างก็เป็นเพียงตัวอย่างหนึ่ง ตัวเลขปัจจุบันแสดงให้เห็นว่า S&P 500 มีการขยายตัวเกินไป

ในความเป็นจริง ข้อความนี้ก็เป็นเช่นเดียวกันในช่วงต้นเดือนมีนาคม ผลลัพธ์ค่อนข้างหลากหลาย เดือนถัดมาตลาดกลับปรับตัวลงอย่างรุนแรง แต่หลังจากนั้นก็กลับมาขึ้นอีกครั้งและใกล้จะถึงจุดสูงสุดใหม่

ภาพฟองสบู่ที่เห็นในกราฟข้างต้นได้รับการยืนยันจากตัวชี้วัดอื่น ๆ เช่น อัตราส่วน CAPE คำถามคือ นักลงทุนควรทำอะไรในแง่ของมุมมองทั่วไปที่ว่าตลาดดูเหมือนจะเต็มมูลค่าหรือเกินมูลค่าแล้ว?

หนึ่งในคำตอบก็คือการจับคู่ประมาณการมูลค่าในระยะยาวกับโปรไฟล์แนวโน้มระยะสั้น แต่ละอย่างมีคุณค่าในเหตุผลที่แตกต่างกันสำหรับช่วงเวลาที่แตกต่างกัน ไม่ใช่เรื่องแปลกที่อย่างหนึ่งจะขัดแย้งกับอีกอย่างหนึ่ง ซึ่งเป็นกรณีในสภาวะปัจจุบัน ดังที่แสดงในกราฟด้านล่าง แนวโน้มของ S&P 500 ยังคงเป็นขาขึ้น หลังจากการปรับฐานสั้น ๆ เมื่อเดือนที่แล้ว จิตวิญญาณของนักลงทุนก็ฟื้นคืน

คุณค่าของการประเมินมูลค่าหรือความเสี่ยงจากฟองสบู่และแนวโน้มก็คือ เมื่อทั้งสองอย่างนี้สอดคล้องกัน การวิเคราะห์ความเสี่ยงที่เกี่ยวข้องจะน่าเชื่อถือมากขึ้น ภายใต้สมมติฐานดังกล่าวซึ่งได้รับการสนับสนุนจากบันทึกทางประวัติศาสตร์ในระดับหนึ่ง สภาพตลาดในปัจจุบันยังคงมีที่ว่างสำหรับการถกเถียงเกี่ยวกับแนวโน้มในระยะสั้น

เมื่อแนวโน้มแย่ลง ในขณะที่ความเสี่ยงจากมูลค่าหรือฟองสบู่ดูเหมือนจะสูงขึ้น นั่นจะเป็นกรณีที่แข็งแกร่งกว่ามากสำหรับการลดความเสี่ยง แต่ในขณะนี้ เรายังไปไม่ถึงจุดนั้นและไม่มีใครรู้ว่าเมื่อใดจะเปลี่ยนแปลง

จากมุมมองของความเสี่ยงที่คำนวณได้ ฝ่ายตลาดกระทิงยังคงได้เปรียบ การวิเคราะห์ในระยะยาวชี้ให้เห็นว่าขอบของข้อผิดพลาดกำลังเบาบางลง แต่การวิเคราะห์แนวโน้มชี้ให้เห็นว่ายังไม่เป็นอุปสรรคที่รุนแรง